Je li vam jasno?

Što se promijenilo u uredbi o plaćanju gotovinom

Tekst članka se nastavlja ispod banera

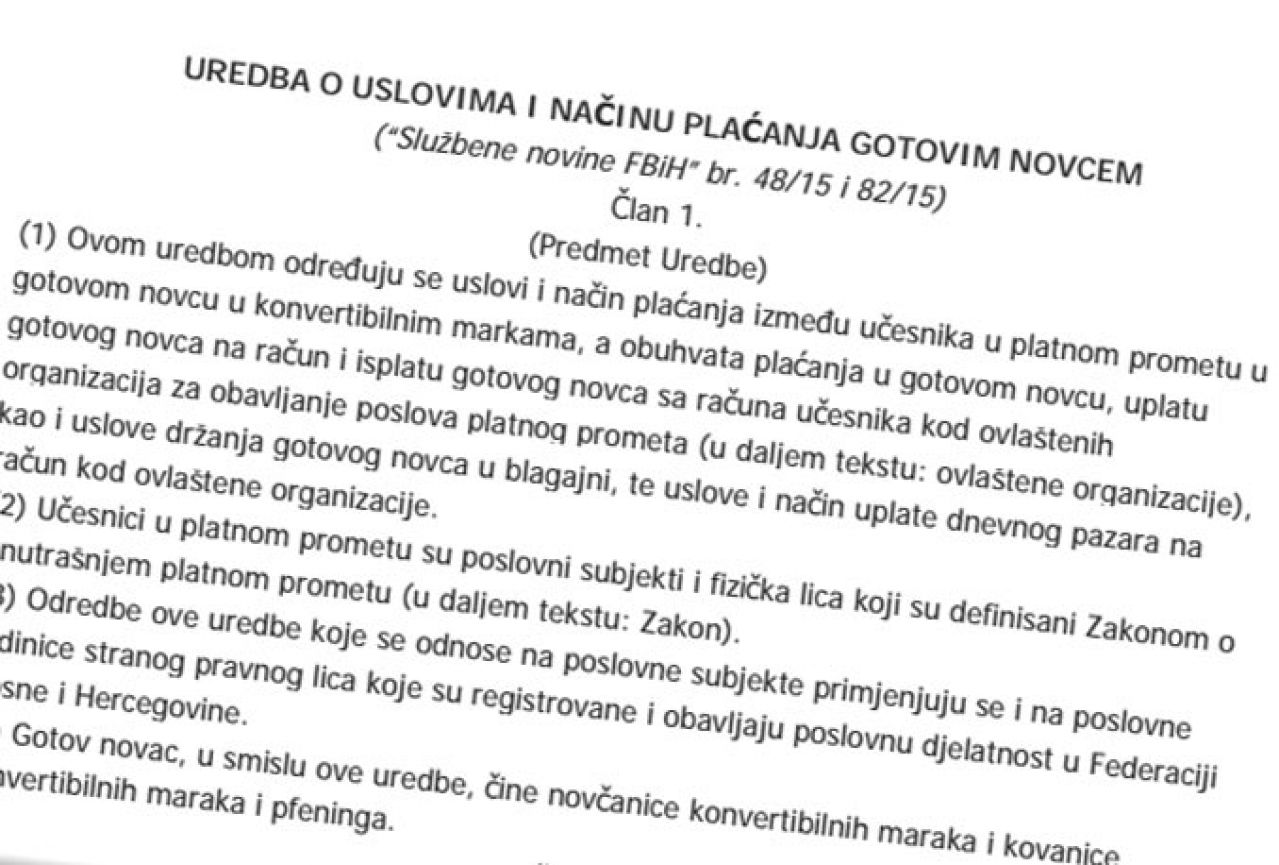

U Službenim novinama FBiH od 23. listopada 2015. godine, objavljena je izmijenjena Uredba o izmjenama i dopunama uredbe o uvjetima i načinu plaćanja gotovim novcem.

Uredba je stupila na snagu 24. listopada, a Društvo za ekonomske usluge Chronos iz Zenice analiziralo je što se promijenilo u uredbi.

Prva izmjena u članu 3 Uredbe odnosi se na definiranje isplata zaposlenicima koja se ne smatraju dohotkom i ne podliježu oporezivanju.

Izmjenama je, navodi Chromos, je definirano da se u gotovom novcu mogu isplaćivati naknade koje su ispod nabrojane, i bitno je znati da one nemaju utjecaj prilikom računanja visine blagajničkog maksimuma.

Druga izmjena se odnosi na brisanje mogućnosti plaćanja u gotovom novcu za nabavke koje se vrše u trgovini na veliko. Sada se, generalno, onemogućavaju sve nabavke u gotovom novcu preko 200,00 KM, po pojedinačnom računu.

Treća izmjena jeste da se u gotovom novcu može vršiti povrat PDV-a stranim državljanima, što je regulirano Zakonom i Pravilnikom o PDV-u.

Četvrta izmjena je naglašavanje da se plaćanje i naplaćivanje robe i proizvoda u trgovini na veliko ne može vršiti u gotovom novcu.

Peta izmjena se odnosi na izuzimanje od obveze dnevnog polaganja gotovine na transakcijski račun, ali samo za gospodarske subjekte čiji dnevni promet ne prelazi 200,00 KM (sa PDV-om, ako su PDV obveznici) ili ako su isti udaljeni od poslovne banke više od 15 km.

Znači, ova dva uvjeta se ne moraju ispuniti kumulativno. Oni imaju obvezu da dnevne promete (zbirno) polože na transakcijski račun najkasnije u roku od pet dana. Priređivači igara na sreću imaju obvezu da ukupan tjedni dnevni promet (zaključno s nedeljom) polažu na transakcijski račun najkasnije u utorak sljedećeg tjedna.

Šesta izmjena je reguliranje obveze pologa dnevnog prometa tijekom vikenda. Naime, dnevni promet ostvaren u petak i dane vikenda se polaže na transakcijski račun u ponedjeljak.

Sedma izmjena se odnosi na izuzimanje paušalaca (samostalnih poduzetnika koji porez na dohodak plaćaju paušalno) od obveze polaganja dnevnog prometa na transakcijski račun.

U nastavku objavljujemo pregled člana 14. Pravilnika o porezu na dohodak (vezan za prvu izmjenu) i prečišćen tekst Uredbe.